1. פתיח

בעשור האחרון נעשה שימוש נרחב במכשירים הפיננסיים מסוג אופציות (אופציות על מניות) במסגרת יחסי העבודה.

אם נפתח בסקירה אמפירית בשימוש הנעשה באופציות כמכשיר לתגמול ולפיצוי עובדים בכירים, נמצא, כי כמעט כל המנהלים הכלליים (להלן: מנכ"לים) של החברות הגדולות בארצות הברית מקבלים אופציות כחלק מחבילת התגמול שלהם[2]. כך בשנת 2005, כ - 96% מתאגידי 500[3]S&P העניקו אופציות למנכ"לים שלהם.

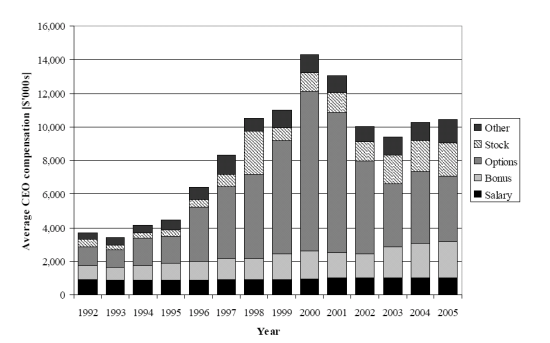

בין השנים 1992 עד 2005 עבר שכר המנכ"לים של התאגידים גידול משמעותי. בתוך התקופה האמורה צמח השכר הממוצע של המנהלים בכ- 8.5% לשנה במונחים ריאליים, וזאת לאורך תקופה של מעל ל- 13 שנים. חלק ניכר מהגידול בשכר המנכ"לים מיוחס לגידול במענקי אופציות.

תרשים 1

אופציות מהוות גם את המרכיב המשמעותי ביותר במבנה השכר של המנכ"ל. בשנת 2005 לדוגמה, כ- 33% מהשווי של חבילת השכר שהוענקה למנכ"ל הממוצע הגיע מאופציות שברשותו, כ- 23% מהשווי של חבילת השכר שהוענקה למנכ"ל הממוצע מקורו מתשלומי בונוס וכ-16% בלבד משכר קבוע. תרשים 1[4] ממחיש הן את הגידול המשמעותי בשכר המנכ"לים והן את הגידול במרכיב האופציות בשכר בין השנים 1992 ל- 2005.

למעשה, באמצעות השימוש באופציות, חלק ניכר משכר המנכ"ל נקשר ישירות לשווי של מחיר המניה של החברה וכך לביצועיה. קשר זה בין שכר לביצועים הנו חזק אף יותר בהתחשב בכך שבנוסף למענק העדכני ביותר של האופציות מחזיק המנכ"ל גם בפורטפוליו של אופציות או מניות ממענקים קודמים.

שווי אחזקות אלה משתנים בקשר עם הביצועים של החברה ובכך מגבירים את הקשר בין עושר המנכ"ל ביחס לביצועי חברה[5].

מדוע ירצה התאגיד לקשור את התגמול למנהלו עם ביצועי התאגיד ?

הנימוק הכלכלי הסטנדרטי למתן פיצוי הקשור עם ביצועי התאגיד הוא הצורך להקטין את "בעיית הנציג" או "הסוכנות", הנובעות מהפרדת הבעלות מהשליטה בתאגידים המודרניים[6].

הרעיון הבסיסי הוא כי קיומה של הפרדה של הבעלות מהשליטה בתאגידים המודרניים גוררת היעדר יכולת פיקוח בצורה מושלמת על המנהל ("הסוכן" או "הנציג") מצד בעלי המניות. בהיעדר הפיקוח, ימקסם המנהל תועלת משלו ולא את התועלת של בעלי המניות. כפועל יוצא מכך, מנכ"לים עלולים, לדוגמה, לא להתאמץ ולא לעבוד קשה, לבזבז כספים או לשלם לעובדים שכר גבוה.

על-פי פרדיגמת "הנציג" אופציות מהוות מרכיב בשכר המנהלים בחברה במטרה להתאים את האינטרסים שלהם עם האינטרסים של בעלי מניותיה. במסגרת הספרות המשפטית בעולם רבות העבודות המנתחות כלי זה ואת יעילותו המוכחת, דהיינו, האם חברות שפיצו יותר את מנהליהן זכו בפועל לביצועי ניהול טובים יותר וכן שאלות אחרות נוספות, ברם אנו במסגרת עבודה זו נתעניין ביתר שאת דווקא בהענקת אופציות לעובדים שאינם נמנים על ההנהלה הבכירה בתאגיד מכיוון שאלה הם אותם עובדים אשר חשופים לקיפוח וסובלים מהיעדר מידע בעניין אחזקותיהם.

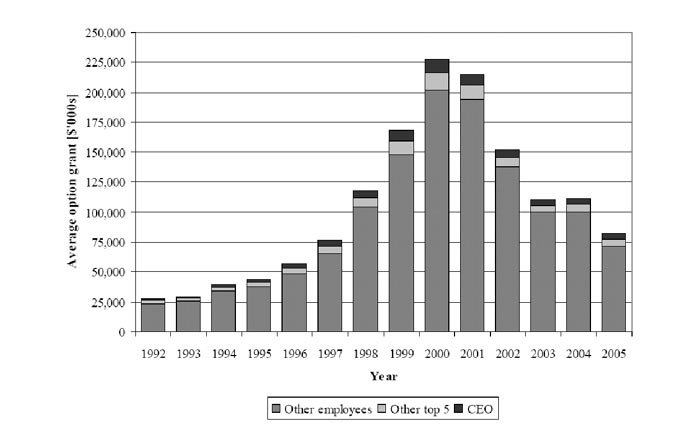

ואכן בפועל, מענקי האופציות למנכ"לים מהווים רק את המיעוט, הרוב המכריע של האופציות שהוענקו לעובדים היו לכאלה מתחת לחמשת העובדים הבכירים, ראה תרשים 2[7]. הול ומרפי[8] מצטטים מחקר של האגודה האמריקנית למשכורות אשר מדווחת כי כ- 45% מהעובדים השכירים הפטורים ממס, כ- 12% מהעובדים השכירים שאינם פטורים ממס וכן כ- 10% מהעובדים לפי שכר שעתי, קבלו אופציות וזאת מתוך מדגם נרחב של תאגידים בארה"ב בשנת 1998.

תרשים 2

המרכז הלאומי להערכות בעלות לעובדים[9] העריך כי בתחילת שנת 2008, היו כ- 3,000 חברות בארה"ב עם תכנית אופציות רחבה, דהיינו תכנית אופציות המעניקה אופציות לא רק למנהלים, אלא גם לעובדים שאינם מנהלים, וכי לכ- 9 מיליון אמריקאים יש תוכנית אופציות[10]. זאת בעוד שב- 1990 היו רק כמיליון בעלי אופציות.

גם באירופה, רוב החברות המנויות על חברות מדד ה - [11]DAX 30 או על מדד Stoxx 50[12] סיפקו תוכניות אופציות רחבות ככלי תגמול לעובדים שלהם[13].

המספרים הללו מבהירים כי האופציות מהוות את אחד המכשירים הנפוצים לתגמול עובדים. לאופציות חשיבות כלכלית נכבדה לא רק עבור המנהלים הבכירים בחברה אלא גם עבור עובדים אחרים בה, אפילו זוטרים.

במקרים רבים, הערך של אופציות שהוענקו לעובד מוסיף חלק משמעותי מתגמולו הכולל[14]. הדבר ההופך את תוכנית האופציות (ESO) למיוחדת כל-כך, הוא היותה מוצר פיננסי בלתי סחיר ובלתי ניתן להעברה וזאת בהשוואה לאופציות סחירות. יתר על כן, על עובדים בחברה, בדרך כלל, נאסר גידור הסיכון שיש להם באחזקת מניות או אופציות של החברה על דרך מכירתן בחסר.

הסקירה המובאת לעיל מראה שימוש אינטנסיבי הנעשה באופציות החברה לשם תגמול עובדיה. שימוש אינטנסיבי באופציות כמרכיב בשכר העובד ולשם תגמול העובדים מקובל גם במדינת ישראל בפרט במגזרים מסוימים בתעשייה כגון תעשיית ההיי-טק[15]. שימוש זה מחייב ניתוח משפטי מעמיק לגבי זכויות העובדים וחובות המעבידים הנגזרות מכך וזאת תוך התחשבות בחוק החברות ובעקרונות הממשל התאגידי.

במסגרת רשימה זאת נבחן את הנושא ונציג ניתוח מעמיק של הסוגיה בראי דיני החברות.

השימוש בהענקת כתבי אופציות (להלן: הענקת אופציות) על מניות תופס מקום מרכזי ככלי לתגמול עובדים במאה העשרים ואחת. ראשיתו כאמור, בצורך לתת מענה לבעיית ניגוד העניינים המובנה הקיימת בחברה בין נושאי המשרה ובעליה - "בעיית הנציג". ההפרדה בין הבעלות על החברה, המצויה בידי בעלי המניות, לניהולה, המצוי בידי מנהליה, הוביל אל הצורך להגביר את הזיקה בין מנהלי החברה לבינה תוך קשירת הצלחתם עם טובתם של בעלי המניות בחברה. אחת הדרכים לפקח על ביצועיהם העתידיים של המנהלים היא על דרך הענקת מכשירים הוניים שמימושם הוא עתידי. חוק החברות[16] מספק מענה מסוים ל"בעיית הנציג", ויש הרואים את כל דיני התאגידים ככאלה המתמודדים עם הבעיה על גרסאותיה השונות[17].

מנגנון הענקת האופציות לעובדים קיבל תאוצה עם אימוץ חקיקת המס שנועדה להיטיב עם עובדים המחזיקים באופציות[18]. הענקת האופציות לא שמשה עוד רק ככלי להתגבר על "בעיית הנציג" בקרב נושאי המשרה בתאגיד, כי אם ככלי לתגמול כלל העובדים בחברה - הענקת אופציה לעובד, טמנה בחובה אינטרס כלכלי ישיר של העובד למקסם את רווחי החברה וכן אינטרס להמשיך את עבודתו בה. תנאי שכרו של העובד לא עוד ידועים מראש בעת חתימה על חוזה העבודה, ואינם נקבעים רק על סמך ביצועיו האישיים של העובד כפי שקיים בתגמול המבוסס, לדוגמה, על עמלות הנגזרות מתפוקת העובד. עם הענקת האופציה לעובד, תגמולו מהווה פועל יוצא של רווחי החברה כפי שיהיו בעתיד ושווי מניותיה. על כן, מקובל להניח כי השימוש באופציות ככלי לתגמול עובדים הנו כלי יעיל לגיוס כוח אדם איכותי, תמרוצו למקסם את רווחי החברה במבט לעתיד, ולהשארתו בה לאורך זמן.

הקצאת אופציות מושכלת לעובדים יוצרת בקרבם זהות אינטרסים עם החברה, ביטחון בחברה, חזון להיות חלק מהצלחתה, יציבות במקום העבודה וצמצום התנהגות לא אתית[19]. בנוסף, יש בהענקת אופציות לעובדים בכדי לתרום במקרים מסוימים גם ליצירת שקט תעשייתי במסגרת תהליכי הפרטה או מיזוג בין חברות[20].

למרות החשיבות הכלכלית של האופציות לעובדים ככלל, קיים מיעוט במחקר אמפירי הבוחן את התנהגות העובדים תחת תוכניות אופציות (להלן: תוכניות (ESO. להבנת התנהגותם של העובדים חשיבות מרובה, בין היתר לאורו של הטיעון לפיו תגמול בדרך הענקת אופציות מייצר תמריצים בקרב עובדי החברה. כך למשל, משכם של התמריצים הללו תלוי בהתנהגות המימוש בפועל של העובדים. שהרי אם האופציות תמומשנה למזומנים בשלב מוקדם מאוד, השפעות התמריצים האלה עשויים שלא להחזיק מעמד די זמן כדי להצדיק את העלויות הכלכליות הגבוהות של תוכניות ה- ESO לבעלי המניות[21]. הבנה טובה יותר של הגורמים הקובעים את התנהגות המימוש של העובדים לכן יכולה להיות מאוד מועילה בעיצוב של תוכניות אופציות חדשות עם השפעות תמריץ רבות עצמה.

עם השנים, קיבל מנגנון הענקת האופציות גם מקום מרכזי כאלטרנטיבה לתזרימי המזומן של החברה והוענק בצורה נרחבת לעובדים רבים בחברה, לרבות זוטרים. באופן זה ההקצאה של האופציות אפשרה לחברה להעסיק עובדים ומנהלים מיומנים תוך הקטנת נטל ההוצאה עליה וצמצום עלויות שכירת העובדים שלה.

הול ומרפי[22]טוענים כי האופציות לעובדים אינן כלי יעיל מבחינה כלכלית לגיוס עובדים אלא אם מדובר בעובדי מפתח ספורים שיש להם השפעה על החברה. הם שוללים במסגרת מאמרם, מבחינת עלות כלכלית, את יעילותן של האופציות כדרך לתגמול עובדים, משיכתם, שימורם והנעתם לעבוד בחברה. במסגרת עבודתם מנסים הול ומרפי בכל זאת להבין את פשר השימוש הנרחב בכלי זה כאשר כאמור חלק משמעותי ממשכורת העובדים כיום ניתנת ע"י אופציות. טענותיו העיקרית של המאמר הן כי שעה שעסקינן בעובדים בכירים שהחברה מעוניינת לתגמל אותם בסכומים גבוהים (הטעמים לעליית שכר מנהלים בשנים האחרונות הינן מחוץ לדיוננו) אזי האופציות מהוות כלי לתגמל עובדים בכירים בסכומים גבוהים במיוחד בצורה שהיא גם שקופה לדעת הציבור. לגבי שאר העובדים, דרך תגמול זו, הטומנת בחובה גם הטבת מס, נראית כאילו שאינה מעמיסה על החברה ("העלות הנתפסת") ועל בעלי המניות. מאידך, כאשר נעשה חישוב כלכלי מלא, העלות של האופציות לבעלי המניות הנה גבוהה בסופו של דבר, וזאת בהתחשב בדילולם. הול ומרפי טוענים[23]שהחלטות על האופציות נעשות על בסיס "העלות הנתפסת" של אופציות ולא על עלותן הכלכלית. התוצאה של קבלת החלטות המבוססות על תפיסה זו ולא על העלויות הכלכליות היא שיותר מדי אופציות תינתנה לעובדים רבים מדי, ואופציות עם טיפול חשבונאי נוח תהינה עדיפות על תוכניות תגמול בעלי רישום חשבונאי פחות נוח.

התפיסה לפיה אופציות הן כמעט חופשיות להענקה היא מקובלת על ידי אנשי מקצוע ומנהלי כוח אדם, אך בדרך כלל היא נדחית על-ידי כלכלנים, זאת משום שמשתמע ממנה קבלת החלטות שיטתיות תת- אופטימליות וקיבעון על מספרים חשבונאיים שנוגדים כל היגיון כלכלי. אבל מנהלים לעתים קרובות פועלים בדרכים שאינן נראות הגיוניות לכלכלנים. מנקודת המבט של מועצות מנהלים Board of Directors)) רבות ומנהלים בכירים, אופציות הם כמעט חסרות מחיר, "העלות" הרלוונטית של אופציות בפועל היא רק "הטרחה" לקבלת אישור בעלי מניות למענקים נוספים בשילוב עם עלות דילול נוסף.

ומה מותר האופציה על המניה? מדוע יעדיף המעביד להקצות לעובדיו אופציות על מניות? סוגיה אחת העולה בהקשר זה היא כי בהקצאת מניות, בשונה מהקצאת אופציות, יש בכדי לשנות את מאזן הכוחות בין בעלי המניות בתאגיד ובכך לאפשר לניצע לשלוט על מבנה ההון בחברה וליצור דבוקת שליטה חדשה ומוקד כוח בידי הניצעים. לדוגמה, באופן זה יוכל, באופן עקרוני, המנכ"ל לגייס את תמיכת העובדים, בעלי המניות, לתמוך בהחלטות המובאות בפני אסיפת בעלי המניות. החשש (לעיתים לא רציונאלי) מהאפשרות לתת לעובדים כוח שליטה או אפילו מידע גרם לחברות להעדיף את שיטת הקצאת האופציות על הקצאת המניות לעובדים. זאת בעוד האופציות הו נטולות זכויות הצבעה ואף מאפשרות בנסיבות מסוימות למחוק בקלות את ההקצאה. לדוגמה, במידה והעובד עזב את החברה, בתוך פרק זמן מסוים וכך גם במידה והוא לא עמד ביעדים הקבועים.

לאור האמור לעיל, ברבות הזמן, גדל והלך מרכיב האופציות בקרב הכנסות העובדים מסך כל הכנסותיהם. סכומי ההקצאות למנהלים גדלו משמעותית גם על דרך הצמדת שיעור ההקצאה להצלחת החברה וביצועיה וסכומי שווי ההטבה במימוש של עובדים ומנהלים שברו שיאים.

אולם, לצד היתרונות הגלומים בהקצאת האופציות לעובדים, גלומים גם חסרונות וסיכונים במסגרת הקצאתם של הללו, הן ברמת בעלי המניות, החברה והעובד. כאמור, ההשפעה הישירה של הקצאת האופציות על בעלי המניות הקיימים והמרתן למניות מביאה לדילולם[24]ולהפחתת זכויות ההון שלהם, מקטינה את כוח הצבעתם ואת הדיבידנד המחולק להם ביחס לכל מניה. ברמת החברה, להקצאת האופציות עשויה להיות השפעה על קבלת ההחלטות של המנהלים, כגון עיכוב מסירת הודעות חיוביות לבורסה עד לסמוך לאישור ההקצאה כך שערך ההקצאה בה יוקצו להם מניות יהא נמוך יותר, דחיפת החברה להנפקה בבורסה טרם זמנה וכדומה. כמו כן, ניצעים אשר כבר צברו רווחים על האופציות שברשותם עלולים לחשוש מקבלת החלטות בעלות סיכון העלולות להוביל לכישלון ולהפסד הרווחים שצברו ולכן עלולים לנקוט במדיניות של זהירות יתר. מאידך, הציפייה להגדלת הרווח כתוצאה מהעלייה הצפויה בעליית ערך המניה עשויה להוביל דווקא לקבלת החלטות בעלות סיכון. במקרים האלה ברי כי לא טובת החברה או בעלי המניות עומדים בראש שיקוליו של המנהל או העובד המחזיק באופציות.

הקצאה של אופציות עלולה להוות גורם לתנודתיות במחיר המניה הנובע ממצבים בהם יש לכלל בעלי האופציות אינטרס זהה לממש, היא עלולה לגרום לקשיים במיזוג במידה ויסרבו העובדים למכור אחזקותיהם, ברכישה ובהעברת מניות בחברה וגם עלולה לגרום נזק לחברה אם לא מועמדות כנגדה כמות מניות ראוי במקרה של הנפקה.

1.3 חשיפת בעלי האופציות בחברה למקרים של קיפוח

ניכר, כי חברות מתייחסות לכתב האופציה כנייר שאין צמודות לו כל זכויות פרט לכתוב בתכנית האופציות, שנכתבה והותוותה על ידי התאגיד. כלומר, כל זכות המוקנית לבעל האופציה מכוח ההקצאה, ניתנת בהתאם לרצון התאגיד ובשליטתו. התוצאה היא שבחברות פרטיות חשופים בעלי האופציות לסיכונים מסוגים שונים, כגון, קיפוחם בידי בעלי מניות הרוב על דרך של דילול מקפח[25] והיעדר יכולת שלהם לקבל מידע נחוץ על מנת להעריך את השווי הכלכלי האמיתי של האופציות שבידיהם או מידע אחר.

הנחת היסוד ההיסטורית במשפט העבודה הינה כי קיים פער כוחות מבני בכל מערכת יחסי עבודה המחייב הגנה שיפוטית על הצד החלש- העובד. בהתאם להנחת בסיס זו, נקבע העיקרון החקיקתי וההלכתי לפיו עובדים הם טעוני הגנה, והתווספו חוקי מגן, הקובעים ריצפת זכויות קוגנטיות לעובד וחובות קוגנטיות למעביד, אשר אינן ניתנות להתניה בחוזה. גם בפסיקה פותח מעמדו של העובד כסטטוס מוגן בפיקוח שיפוטי[26], תוך התעלמות מהגדרות הצדדים והמצגים שיצרו. הפסיקה לא נותנת תוקף להסכמה מפורשת של עובד, ולו גם בכתב (למשל במסגרת כתב סילוק וויתור), לשכר כולל, לפיצוי "במקום פיצויי פיטורים" ולשאר זכויות מוקנות ומוגנות שמקורן בחוק ו/או בהסכמים קיבוציים, אשר לגביהן נפסק שויתור העובד אינו תופס. יש לציין עם זאת, כי מאז ראשית ימי בית הדין הארצי לעבודה ואף בפסיקת בג"צ, הייתה קיימת מחלוקת שיפוטית בין הפוסקים סביב ההנחה של חולשת העובד, נכונותה כחזקה כללית ואופן יישומה בפועל[27].

בהתקיים מצב של פער כוחות בין העובד למעביד, שאלת תוקף ההסכמה של העובד וחוסר השליטה שלו לגבי תנאי מימוש האופציות, אופן צבירת האופציות וערך מימושן, אילוץ העובד לוותר על ההטבה בעת עזיבתו את החברה, לדוגמה על דרך חיובו לממש את האופציות למניות (שעה שהמניות מהוות סיכון כלכלי כבד מדי עבור העובד שאולץ לממש את האופציות על ידי המעביד ולהפוך למשקיע בעל כורחו), עולה הצורך לערוך בחינה של מרכיב האופציות ההולך ותופס חלק עקרי מסך הכנסתם של העובדים.

מתן האופציות לעובד אינו בגדר תוספת "מתנה" אלא מרכיב ממשי המהווה חלק מהתמורה בגין עבודתו. בפועל, שכרו בכסף של העובד הוא נמוך יותר בשל הרווח העתידי הצפוי לו עם מימוש האופציות. כן אנו רואים בפועל, כי מרכיב גדול של אופציות בשכרו של העובד גורר בהכרח שכר בכסף חודשי נמוך ולהיפך. מתן האופציות לעובדים מאפשר למעביד שלל יתרונות אותם מנינו בפתחה של רשימה זאת. ייתכן כי העובד בחר במעביד המסוים על פני אחר רק בשל ההטבה הצפויה, ייתכן כי העובד עבד במסירות, אולי אף קשה יותר, משך זמן רב יותר ותרם תרומה נכבדה יותר לחברה, והכל בתקווה להשתתף בפירות הכלכליים הצפויים.

ברשימה זאת נפתח בדיון בזכויות המוענקות לבעליה של האופציה נכון להיום. זכויות שהן אינן מספקות לטעמנו, ומאפשרות מצבים שונים של קיפוח בעליה של האופציה. לאחר מכן, נציג את המצב הרצוי שיש בו לדידנו בכדי לאזן נכונה בין האינטרסים של החברה והעובד. את הבסיס המשפטי לשינויים שאנו מציעים, אנו גוזרים מתוך ההקבלה בין האופציה למניה. לצורך כך, אנו נראה כי ההגדרה של מניה בדין הישראלי הנה רחבה דיה כדי לכלול בחובה גם את מושג האופציה. בהפעילנו את דיני החברות ודיני ניירות הערך שימת דגש תינתן לאיזון הראוי בין האינטרסים של העובד לאינטרסים של החברה.

2. מהי מניה ?

סעיף 1 לחוק החברות[28] מגדיר "מניה" כ"אגד של זכויות בחברה הנקבעות בדין ובתקנון". האם ההגדרה במסגרת החוק לוקה בחסר משום שאינה מכילה כל זיקה מפורשת בין הון החברה לבין הזכויות המוקנות לבעל המניה[29]? עד כמה רחבה היא הגדרת המניה ומהו אותו אגד זכויות שיש בכוחו להעניק לפלוני מעמד של בעל מניה בחברה?

שהרי, אם ניטה לתת פרשנות מרחיבה מאוד להגדרת מניה במסגרת החוק, אזי, גם נושה של החברה כבעל זכות לקבל כסף מהחברה, יכול שיחשב בעל מניה בחברה.

על ההבדל בין בעל מניה לבעל חוב, שלשניהם זכות חוזית עם החברה, עמד המלומד L.C.B. Gower בספרו[30]. ההבדל בין השניים מתמצא בכך שלבעל המניות זכות בחברה עצמה בעוד שלבעל החוב יש זכויות רק לגבי נכסי החברה במידה וחובו לא ייפרע.

בעניין ברדיגו[31] קבע השופט שמגר, כי מניה היא בעיקרה, ביטוי למכלול זכויות וחובות שתחומיהן מותווים בהסדרים החוזיים בין החברה לבעלי מניותיה ובין בעלי מניותיה לבין עצמם, הסדרים, שנערכו בדרכים המיוחדות, שגובשו בדיני החברות. כך לדוגמה, מכוח היות המניה יציר המערכת המשפטית, ניתן להסכים מראש לכך, שבתנאים מסוימים גם תפקע זכות זו ולא תהא קיימת עוד מבחינה משפטית.

ס' 176 לחוק קובע כי בעל מניות בחברה פרטית ייחשב מי שרשום כבעל מניות במרשם בעלי המניות או מי שאוחז בשטר מניה[32].

החוק קובע כי בעל מניות בחברה הוא אדם הרשום ככזה במרשם בעלי המניות שלה או כאשר הוא מחזיק בשטר מניה שלה במקרה מניה למוכ"ז. האם מכך נובע כי מקום בו פלוני רכש זכויות, בין אם מכוח הדין או מכוח הסכם וטרם נרשמו המניות על שמו, לא יהא זכאי לזכויות של בעל מניות? בפועל, לא קיבל ביהמ"ש את הרישום כחזות הכל. בעניין צנה[33] נקבע, כי עפ"י הקשר והתכלית של ס' 235 לפקודת החברות [נוסח חדש], התשמ"ג-1983 (להלן: פקודת החברות), העוסק במתן סעד למניעת קיפוח, הרי שלאור הרצון להושיט הגנה למי שרכש מניות, אין להבחין בין מי שנרשם בפנקס החברים לבין מי שטרם נרשם, או שרישומו אינו מתבצע מאחר והחברה אינה מנהלת פנקסים.

3. מהי אופציה ?

אופציה היא חוזה בין 2 צדדים במסגרתו מעניק כותב האופציה לרוכש האופציה או הניצע, זכות לרכוש או למכור נכס כלשהו תמורת מחיר מסוים קבוע מראש (להלן: מחיר המימוש) במועד המוסדר במסגרת החוזה (להלן: מועד המימוש). אופציה לרכוש נכס נקראת אופציית-Call. למחזיק אופציה זו נתונה הזכות להחליט במועד מימוש האופציה אם לממשה ולרכוש את נכס הבסיס תמורת מחיר המימוש הנקוב בה. אופציה שבכוחה לחייב את כותב האופציה לקנות נכס מרוכש האופציה במחיר ובתנאים קבועים מראש נקראת אופציית-Put.

מכשירים הוניים מקובלים בהקצאה לבכירים, מנהלים ועובדים בחברות, הם מניות ואופציות על מניות. סמכות החברה להעניק מכשירים הוניים מהסוג הנ"ל מותוות במסגרת ס' 288 לחוק. האופציות המשמשות לצורך ההקצאה לעובדים הן אופציות-Call בלבד. בעניינינו, אופציה היא הזכות לרכישה בעתיד של מניה (היא נכס הבסיס) כהגדרתה בחוק החברות בתנאים שהוגדרו מראש בעת מתן הזכות, לרבות מחיר מימוש ועיתוי. למקבל הזכות יש את הכוח להחליט באם לממש את הזכות או לא ובלבד שיעמוד בתנאים שנקבעו למימושה.

במסגרת הדין הישראלי אין בהירות לעניין ההגדרה המשפטית של אופציה לרכישת מניה (להלן: אופציה) בהקשר של הקצאה לעובדים בחברה. עפ"י ס' 1 לחוק, מדובר ב"נייר ערך". החלת המונח ני"ע על האופציה, מקנה לניצע את ההגנה מכוח ס' 2 לחוק ניירות ערך, תשכ"ח-1968 (להלן: חוק ני"ע) בהתייחסו אליהם כאל משקיעים לכל דבר ועניין. אין בנמצא, במסגרת החקיקה בישראל, הגדרה למונח אופציה לרכישת מניה. ההגדרה היחידה למונח אופציה מצויה בס' 64(ב) חוק השקעות משותפות בנאמנות, תשנ"ד-1994 (להלן: חוק ההשקעות בנאמנות). ההגדרה קובעת: "לעניין חוק זה, "אופציה" - התחייבות המקנה לרוכש אותה זכות לקנות או למכור את נכס הבסיס במחיר המימוש, או לקבל את ההפרש בין מחיר המימוש לבין שווי נכס הבסיס, והכל במועדים ובתנאים הנקובים באופציה"; כאשר, "מחיר מימוש" – הוא המחיר שבו תמומש התחייבות האופציה; "נכס בסיס" – הנכס נשוא ההתחייבות באופציה.

הגדרות בחוקים אחרים כוללות בדרך כלל הגדרה של "כתב אופציה"[34]. כך לדוגמה, ס' 94 לפקודת מס הכנסה [נוסח חדש] (להלן: פקודת מס הכנסה) מגדיר כתב אופציה כנייר ערך המקנה לבעליו זכות לרכוש מניות שהוצאו על ידי חברה תמורת תוספת מימוש במחיר או בתנאים הקבועים בכתב האופציה. הגדרה דומה ל"כתב אופציה" ניתן למצוא במסגרת ס' 39 לתקנות ניירות ערך (עריכת דוחות כספיים שנתיים) (הוראת שעה), תשס"ז-2006 .המחוקק מגדיר "כתב אופציה" כתיאור תוכן התעודה המתארת את האופציה ולא תוכן המהות. עם זאת, במקרים מסוימים במסגרת החקיקה, מטשטש ההבדל בין המהות הנדרשת בהגדרת האופציה לבין תיאור התעודה עליה כתובה האופציה (ראה לדוגמה, ס' 18ב לחוק מס הכנסה (מיסוי בתנאי אינפלציה), תשמ"ב-1982, ס' 5 לתקנות מס הכנסה (כללים בדבר ניהול פנקסי חשבונות של חברות בהשקעת חוץ ושל שותפויות מסוימות וקביעת הכנסתן החייבת), תשמ"ו-1986).

ההגדרה למונח אופציה בספרות[35] ובפסיקה[36] בארה"ב הינה יותר עקבית וממוקדת ותואמת את הגדרת הרשות לניירות ערך בארה"ב:

"Give employees the right to buy a specific number of the company's shares at a fixed price within a certain period of time"

בעניין אבנר[37], קבע ביהמ"ש כי "כתב אופציה" שונה באופן מהותי מנכס הבסיס שממנו הוא נגזר. הוא מכשיר פיננסי המקנה לבעליו את הזכות, אך לא את החובה, לרכוש את נכס הבסיס במחיר שנקבע מראש.

כתב אופציה הוא תעודה אוטונומית המחייבת את נותן התעודה, החברה, להמירה למניות על פי האמור בה, כאשר התעודה היא התחייבות אובליגטורית של כותב התעודה להמירה למניות על פי המפורט בה[38]. רושם כתב האופציה, בהתחייבותו החוזית, חייב להבטיח כי במועד ההמרה יימצאו בבעלותו הקניינית מניות הניתנות להעברה למחזיק כתב האופציה. רושם כתב האופציה אינו חייב להיות החברה, אלא יכול להיות כל מי שהוא בעלים קנייני של מניות.

האם הענקת האופציה לעובד משמעותה היא שהעובד רכש זכות קניינית בחברה המקצה? בעניין מיוני[39] קבעה כב' השופטת מאירי, בהסתמך על דבריו של כב' הנשיא אדלר, כי "זכותו הקניינית של העובד באופציות שהוענקו לו משתכללת עם עמידתו בתנאי המזכה להבשלתן. עד למועד הבשלתן, קיבל העובד זכות לקבלת זכות (מימוש אופציה) המותנית בעמידתו בתנאי המזכה. עם השתכללות הזכות הקניינית לעובד, כל מגבלה מצד המעביד ביחס לזכות זו תצטרך לעמוד בתנאי פסקת ההגבלה בחוק יסוד: כבוד האדם וחירותו". עם זאת, קובע דר' בהט בספרו, כי אופציות אינן מקנות זכויות של מניות[40]. גישה דומה לזאת אנו מוצאים גם בפסיקה זרה[41]. על פי גישה זו, הזכויות המוקנות לבעל המניה על פי סוגה תינתנה לבעל האופציה רק מהמועד בו תומר האופציה למניה. במועד ההמרה, הזכויות המוענקות לבעל המניה הן הזכויות המוענקות על פי כתב המניה והן חייבות להיות זהות לכלל מחזיקי אותו סוג מניה.

מעצם היות המניה זכות חוזית, גם משך תוקפה יכול שיהא כפוף לרצונם של הצדדים. כדברי כב' השופט שמגר בפס"ד ברדיגו – "...סיכומו של דבר, לפי העקרונות הכלליים שהוצגו לעיל אין לגלות כל עילה, מדוע מכלול הזכויות והחובות, שאוגד במניה פלונית, לא יוכל להיות מוגבל בקיומו ובתוקפו לתקופת זמן מוגדרת...".

למעשה, יכולים הצדדים להסדר החוזי להגדיר את המניה ולהסכים מראש על משך תוקפה לפי בחירתם. נייצר אם כן, מניה המקנה זכויות בחברה בתלות בהתקיימותם של תנאים מסוימים וגם נוסיף את האפשרות בתנאים מסוימים להביא לידי לפקיעתה. כעת נשווה את המניה הנ"ל לאופציה. קשה להצביע על הבדל מהותי בין השתיים. לעניין זה יפים דבריו של כב' השופט ברק (כתוארו אז) בעניין ברדיגו - "אכן, המניה פניה רבות לה, ואין להגדירה על-פי נוסחה קצרה אחת.. אין בעל המניה "בעל" החברה, ואין לבעל המניה בעלות בנכסי החברה. זכויות, המהוות את המניה, הן זכויות רכושיות-אישיות. אופיין הרכושי-אישי של הזכויותהמהוות את המניה, מוביל לתוצאה, כי הצדדים לחוזה, היוצר אותן זכויות, חופשיים לקבוע את תוכן הזכויות כרצונם, ובלבד שההסכם לא יהא בלתי חוקי, בלתי מוסרי או סותר את תקנת הציבור.. נמצא כי גמישות מרבית זו בקביעת תוכנה של המניה עולה בקנה אחד הן עם אופייה האישי רכושי של המניה והן עם רקעה המסחרי..".

בפועל, ניתן לראות את האופציה כמניה בעוד הזכויות הקשורות למניה זו הן זכויות מותנות. ההמרה בין האופציה למניה, עפ"י הסתכלות זו, הינה עניין פורמאלי שבו הזכויות הצמודות למניה הופכות מזכויות מותנות ללא מותנות בהתקיים סט של תנאים, בין השאר, כי קבלת הזכויות כרוכה בתשלום מחיר המימוש. לחילופין, עניין לנו בסוג מניה אחד ההופך לסוג מניה שני בהתקיים סט של תנאים. הזכויות המותנות כאמור, הן זהות לאלו של מניה רגילה (בהנחה שהאופציה ניתנת להמרה למניה רגילה), כגון הזכות להשתתפות בתגמול לידי בעלי המניות המתקבל במקרה “Exit”. עניין זה מחזק את טענתנו בדבר היות האופציה מניה. עיון בסיפא של ההגדרה של מניה במסגרת ס' 1 לחוק, מלמד כי הסעיף מגדיר מניה ככזאת אם היא מוגדרת "בתקנון ובדין". אין משמעות, לבד ממשמעות פורמאלית, להגדרת האופציה כמניה במסגרת התקנון, מקום בו קיים חוזה אופציות המאושר ע"י החברה. יתרה על כן, "דין" במסגרת ההגדרה בחוק החברות כולל בחובו גם את חוק החוזים החולש על הסכם האופציות. האופציה הינה בגדר אגד זכויות בחברה המוגדרות בדין ומשכך עונה היא על הגדרת מניה בחוק.

למסקנה זאת ניתן להגיע גם מתוך הצורך במתן הפומביות על דרך הגדרת המניות במסגרת תקנון החברה, המהווה מסגרת ברורה לגבי כלל בעלי הזכויות והחלוקה של הון החברה. היות ובעלי האופציות גם הם בגדר בעלי זכויות בחברה, ראוי כי גם האופציות יוגדרו במסגרת תקנון החברה. אם כך, הדגמנו את גישת ביהמ"ש שלא לראות במרשם בעלי המניות כחזות הכל לעניין גזירת זכויות בעל המניות, אלא, לעמוד על הקשר והתכלית של סעיף החוק הרלוונטי[42].

השימוש במכשיר ההוני של האופציות מקובל בקרב גורמים שונים בשוק ההון והקצאות של אופציות המוגבלות בזכויות הנו עניין שבשגרה, הנלקח בחשבון ומתומחר על ידי הצדדים לעסקה בהתאם. אולם, הכנסת מכשיר זה במסגרת יחסי העבודה מעלה סוגייה מהותית של רצון חופשי של העובד. במערכת יחסים עובד-מעביד, שאינה שוות כוחות, במסגרתה ידו של המעביד היא על העליונה, קיים החשש כי הסכמת העובד לתנאי האופציות ניתנה מכורח ולא מרצונו החופשי. התנאים, לרוב, נקבעים במסגרת תוכנית אופציות כללית המותווית על ידי החברה ללא אפשרות למו"מ מצד העובד. האופציות ניתנות כחלק ממרכיב השכר, כאשר בדרך כלל מרכיב אופציות גדול לעובד יגרור בהכרח משכורת נמוכה יותר מהמקובל בענף. על חשיבות ההסכמה החופשית של העובד עמד בית הדין הארצי לעבודה בדונו בזכותה של אוניברסיטה לחייב עובדים הניגשים למכרזים פנימיים לעמוד במבחני התאמה, החודרים לפרטיותם[43]. ביה"ד קבע, כי העדר הסכמה מרצון חופשי תיחשב כהעדר הסכמה כלל, ולכן הפגיעה בפרטיות העובד תהא בניגוד לדין.

השאלות המיידיות המתבקשות במקרה זה, עליהן נענה בהמשך, הן, האם לעובדים בעלי אופציות בחברה מגיעות גם זכויות של בעלי מניות בחברה, דהיינו, הזכות למידע והזכות להפקת תועלת מן הנכס, והאם לכל הפחות, מגיעות להם אותן זכויות קוגנטיות הצמודות למניה מכוח החוק?

גישת דיני החברות המסורתית, כפי שהיא באה לידי ביטוי בשינויים קלים גם במסגרת הפסיקה כיום, היא כי בעל המניות רשאי לעשות במניותיו כרצונו לשם קידום אינטרסים פרטיים שלו, ללא התחשבות בהשלכות שיש לכך על החברה או על בעלי המניות האחרים. זאת, לאור היותו בעל זכות קניינית מלאה במניות ככל בעלים של נכס אחר. עם הזמן חלה התפתחות מסויימת לעניין דרך הצבעת בעל המניות במסגרת האסיפה הכללית, הכופה על בעל המניות סטנדרטים של חובת אמון כלפי החברה ובעלי המניות האחרים.

זכויות בעלי מניות בחברה, המנויות במסגרת חוק החברות, כוללות את הזכות למידע והזכות להפקת תועלת מן הנכס. הזכות למידע כוללת בחובה את זכות העיון בפרוטוקולים של האסיפה הכללית, במרשמי בעלי המניות, בתקנון ובמסמכים אחרים של החברה. הזכות להפקת תועלת מן הנכס כוללת את הזכות להצביע באסיפה הכללית, לערוך הסכמים עם בעלי מניות אחרים, לקבל דיבידנד והזכות לסעד במקרה של קיפוח.

חשוב לציין, כי במסגרת תקנון החברה ניתן גם להגביל זכויות מסויימות מהזכויות המנויות במסגרת החוק, כגון, הזכות לדיבידנד, הזכות להצביע וכיו"ב. מעמדה של המניה כמשקפת "אגד של זכויות" לא ישלל עקב גריעה של חלק מהזכויות הללו ממנה[44].

עקרון יסוד בדיני תאגידים בכלל ובדיני חברות בפרט, הוא עקרון הגילוי וחשיפת מידע אודות התאגיד[45]. הזכות לקבל מידע אודות החברה והחובה החלה על החברה לספק את המידע קבועה בחיקוקים שונים, לרבות בחוק החברות ובחוק ניירות ערך.

עיקרון הגילוי מתבסס על כך שיש לאפשר לכל אדם לקבל מידע מקיף ככל האפשר לגבי חברה, כך שיתאפשר לו להעריך את הסיכונים הכרוכים בהתקשרות עסקית עמה. בכך יהיה הן כדי להקטין את השימוש הנעשה בעיקרון הגבלת האחריות בחברה והן כדי לייעל את השוק. משכך, רבות מהוראות חוק החברות העוסקות בגילוי מידע אודות החברה, מקנות לכל אדם, ולא רק לבעלי המניות, זכות לעיון בפנקסי החברה[46].

חוק החברות מכיר בפרט, בזכותם של בעלי המניות בחברה למידע מקיף אודות החברה, וזאת מכוח התפיסה הדמוקרטיה העומדת ביסוד השיתוף בהון החברה. קיים פער משמעותי בין מצבם של בעלי מניות בחברה ציבורית לבין מצבם של בעלי מניות בחברה פרטית, שכן חברה ציבורית חייבת בחובת גילוי אינטנסיבית ביותר מכוח חוק ני"ע.

במקרה בו מדובר על חברה ציבורית, חולשת הזכות למידע על כל פרט מהותי החשוב למשקיע הסביר, למעט במקרים בהם אינטרס לגיטימי של החברה מצדיק את אי גילוי הפרט. חובות הגילוי הללו של החברה נאכפות על ידי הרשות לני"ע.

אולם, במקרה של חברה פרטית, לא חלות חובות גילוי דומות.

נפרט את תחומיה והיקפה של הזכות למידע הנתונה בידי בעלי המניות בחברה:

הזכות לעיון בפרוטוקולים של האסיפות הכלליות – ס' 184(1) לחוק מקנה לבעל המניות זכות לעיין בפרוטוקולים של האסיפה הכללית. הפסיקה הכירה בזכות עיון זו של בעל המניות כזכות קוגנטית[47]. מכאן, שעובדים בעלי אופציות, שהינם כאמור סוג של בעלי מניות, צריך שיקבלו זכות זו ללא כל אפשרות להתנות על עליה מצד החברה המקצה. גם ברמה המהותית, למידע אודות תוצאות ההצבעה באסיפות הכלליות בחברה רלוונטיות רבה מבחינת בעלי האופציות בחברה, אשר חלק נכבד משכר עבודתם "מוצמד" למניותיה. כך לדוגמה, במקרה של חברה פרטית המקצה אופציות לעובדיה, ישנה חשיבות למידע לגבי תוצאות ההצבעה במקרה של הכנסת השקעה לחברה, למשל, בכדי לקבל מושג בעניין שווי החברה המקצה, לשם בחינת מצבי קיפוח ולשם תכנון מהלכיו של בעל האופציות בעתיד. כך לדוגמה, ייתכן כי בעקבות המידע שיהיה בידיו, יעדיף בעל האופציות להמשיך עבודתו בחברה על בסיס מרכיב אופציות קטן יותר.

זכות העיון במסמכים שברשות החברה – ס' 184 לחוק קובע גם, כי בעל מניה זכאי לדרוש מהחברה, תוך ציון מטרת הדרישה, לעיין בכל מסמך הנמצא ברשות החברה, אם המסמך נוגע לפעולה או לעסקה הטעונה את אישור האסיפה הכללית בשל היותה פעולה של נושא משרה הנגועה בחשש להפרת חובת האמונים או בשל היותה עסקה עם בעלי עניין. בחברה פרטית נוספות לזכות האמורה גם הזכות לעיין בכל מסמך, אם הדבר נדרש לצורך קבלת החלטה בנושא על סדר יומה של האסיפה הכללית. בנסיבות הללו, תהא החברה חייבת להיענות לדרישה לגילוי מסמכים אלא אם יש בידה להצדיק, מטעמים של טובת החברה, את אי חשיפת המידע. הטעמים הללו יכולים להיות חוסר תום הלב של מבקש המידע, קיומו של סוד מסחרי או פטנט או שגילוי המידע עלול לפגוע בדרך אחרת בטובת החברה[48].

הפסיקה[49] הרחיבה את חובת הגילוי של החברה מכוח ס' 184 ו- 185 לחוק גם לגבי בעל מניות שברשותו מניות שאינן מקנות זכויות הצבעה והשתתפות באסיפות בעלי המניות. בפרשת אמקור, פסק ביהמ"ש כי מזכות העיון של בעלי מניות במסמכי החברה ניתן להסיק על זכותו של בעל מניות עתידי, הזכאי לרכוש מניות בחברה מכוח הסכם למימוש אופציה לרכישת מניות בחברה, לקבל ממנה מידע (חיוני), בטרם יממש את האופציה. פסיקה זו אכן מחזקת את העובדה כי יש להקנות זכות זו גם לעובדים בעלי אופציות בחברה.

זכות העיון בתקנון ובדוחות כספיים - ס' 184 לחוק קובע כי כל בעל מניה זכאי לקבל מהחברה, לפי בקשתו, העתק מהתקנון. ס' 173 לחוק קובע את זכותו של בעל מניה בחברה פרטית לקבל גם העתק מהדוחו"ת הכספיים. גם הזכות הזאת הינה קוגנטית ועל כן צריך שתוענק גם כן לעובדים בעלי האופציות בחברה.

זכות העיון במסמכים מתוך הדיווחים של החברה ובהסכמים בין בעלי מניות – במסגרת ס' 184, 43, 142, 143 לחוק קבועות זכויות העיון של בעל מניות בחברה בכל מסמך שעל החברה להגיש לפי חוק החברות ולפי כל דין, לרשם החברות או לרשות לני"ע. כמובן שגם זכות זאת מן הראוי שתוענק לבעלי האופציות בחברה.

אולם, יש לציין, כי גם זכות בעל המניות לעיון בהסכמים בין בעלי מניות אינה זכות מוחלטת ובלתי מוגבלת. יש לבחון את מהות המידע הכלול בהסכמים בהם מבקש בעל המניות לעיין ואת טעמיו. בעל המניות עשוי להיות זכאי לעיין בהסכם שנערך בין בעלי מניות אחרים של החברה, במידה וההסכם מהותי לניהול ענייני החברה[50].

נציין גם כי, כאמור, חוק החברות, המרחיב את זכות בעלי המניות למידע, מתיר לחברה אף לסרב לבקשתו של בעל מניות לעיין במסמכים אם סברה החברה כי הבקשה הוגשה שלא בתום לב או שיש במסמכים הנדרשים סוד מסחרי או פטנט או שגילויים עלול לפגוע בדרך אחרת בטובת החברה[51]. בספרו, מציג בעניין זה, דר' דנציגר, גם את דיני החברות האמריקאיים במסגרתם פרשו את זכותו של בעל מניות לעיון במסמכי החברה מסויגת לפעולה מצידו בתום לב ולהפעלתה אך ורק בעיתוי ובמקום מתאימים ול"מטרה נאותה" (Proper Purpose)[52].

הזכות למידע על גמול דירקטור – ס' 186 לחוק מחייב את דירקטוריון החברה, לפי דרישת בעל מניה אחד או יותר, שלהם עשרה אחוזים לפחות מכוח ההצבעה בחברה, למנות רואה חשבון מבקר ולהמציא לבעלי המניות הודעה שבמסגרתה פירוט מלא של כלל התשלומים, ההתחייבויות ותנאי ההעסקה של הדירקטורים בחברה. ס' 186 לחוק מתייחס רק לחברה פרטית ואין הוא חל לגבי חברה ציבורית[53]. זכות זו צריך שתינתן גם כן לבעל האופציות, בהנחה שזה יעשה בה שימוש רק למטרת מניעה של ניצול לרעה ולטובת החברה.

ס' 190 ו- 306 לחוק מגדירים את זכותו של בעל מניה לקבל דיבידנד. זאת, בהתאם לזכויות המוצמדות לכל מניה ובמידה והוחלט על קבלת הדיבידנד במסגרת דירקטוריון החברה. במסגרת דיון זה, לא נרחיב מעבר לכך על הזכות לקבלת דיבידנד ועל התנאים לחלוקתו. הזכויות המותנות המוענקות לבעלי האופציות תלויות בהתקיימות התנאי של המרת האופציה. ברור לכן, כי הזכות לדיבידנד היא אחת מהזכויות המותנות - זכות זאת אינה תקפה כל עוד התנאי של המרת האופציה לא התקיים.

במקרה בו קבוצת בעלי מניות מתיימרת להפעיל את כוחה או מפעילה את כוחה כדי לעשוק קבוצת בעלי מניות אחרת (בדרך כלל קבוצת בעלי מניות מיעוט) או לקפח אותה, מעמיד הדין תרופה בצורת סעד רחב ומגוון ביותר[54]להגנת בעלי מניות המיעוט הנעשק או המקופח, הן מכוח ס' 235 לפקודת החברות והן מכוח ס' 191 לחוק החברות.

מדובר בזכות קוגנטית שנכון וצודק להעניקה לבעלי אופציות, אם בשל היותם מיעוט מבעלי המניות בחברה ואם בשל היעדר כוח הצבעה.

ניקח לדוגמה מקרה שבו נמכרת החברה במחיר נמוך ממחיר השוק ללקוח אסטרטגי כאשר בתמורה בעלי המניות מקבלים אופציות בחברה הרוכשת. בעלי האופציות יוכלו להמיר את האופציות שלהם למניות אך לא יזכו בטובת הנאה בדומה לזו שקבלו בעלי המניות האחרים. עבורם, משמעות העניין היא אובדן כל הערך הכלכלי של האופציות שנתנו להם.

לדידנו, יש צורך במקרים הללו לאפשר לבעלי האופציות בחברה טענת קיפוח, שהרי אם הם כן היו ממירים את האופציה שברשותם למניה, הם היו זכאים לתנאים זהים לאלה של בעלי המניות האחרים. בדומה לכך, בעניין צנה, החיל ביהמ"ש את ס' 235 לפקודת החברות על פי הקשר והתכלית שלו לגבי בעלי מניות שמניותיהם אינן רשומות, בקבעו כילאור הרצון להושיט הגנה למי שרכש מניות, אין להבחין בין מי שנרשם בפנקס החברים לבין מי שטרם נרשם, או שרישומו אינו מתבצע מאחר והחברה אינה מנהלת פנקסים.

5.4 הזכות להצביע

ס' 188 לחוק קובע כי כל בעל מניות זכאי להשתתף באסיפה הכללית ולהצביע בה. זאת בכפוף להוראות התקנון באשר לזכויות ההצבעה הצמודות לכל מניה. מדובר בזכות כפולה, הזכות להשתתף והזכות להצביע. זכות ההצבעה מאפשרת לבעל המניות להשפיע בעקיפין על שווי השקעתו בכפוף לעקרון הרוב, להגן באופן אקטיבי על אינטרס החברה ועל האינטרס שלו בחברה. מכוח מנייתו בחברה, הופך בעל המניה גם לחלק מהאורגן הראשי של החברה – האסיפה הכללית[55]. בעלי המניות רשאים גם לערוך בינם לבין עצמם הסכמי הצבעה. בניגוד להסכמי הצבעה בין דירקטורים, אין בהסכמי הצבעה בין בעלי מניות פסול ובלבד שההסכם נערך בתום לב על ידי הצדדים לו והוא אינו עומד בניגוד לטובת החברה. להסכמי הצבעה בין בעלי מניות ישנן מטרות שונות כגון הגנה על מיעוט בעלי מניות, ריכוז קולות מפוזרים של בעלי מניות קטנים, בחירת דירקטוריון.

בטרם נבחן סוגיה זו נסקור מספר דעות מלומדים לעניין ההשלכות שיש למתן זכות הצבעה לעובדים באסיפת בעלי המניות.

עפ"י Triole[56], במדינות מסוימות, ביניהן גרמניה, צרפת ויפן, ישנה קונספציה על פיה על החברה לפעול למטרת גדילה, אורך חיים ומתן בטחון תעסוקתי, כשרווחיותה היא רק כלי להשגת המטרות הללו ולא מטרה בפני עצמה. בארצות הללו, מחייב החוק חברות, בעיקר ציבוריות, לשתף בדירקטוריון החברה גם את מנהליה ונציגים של העובדים. Trioleמסכם, כי למתן זכות ההצבעה לעובדים בחברה ישנה השפעה חיובית עליה, אולם לאו דווקא על משקיעיה ועל בעלי מניותיה.

Pierce[57] מבחין בין בעלות פורמאלית של העובדים בחברה לבעלות פסיכולוגית. כאשר, בדרך כלל תוביל הבעלות הפורמאלית לבעלות פסיכולוגית. האינטגרציה של עובד-בעלים לתוך חוויית הבעלות בחברה יוצרת מספר תוצאות התנהגותיות מועילות. במסגרת תהליך זה, במידה וההנהלה מוכנה לתת גם בעלות אופרטיבית (השפעה, מידע, השתתפות ברווחים), הבעלות הפורמאלית (לדוגמה מתן מניות בחברה) מובילה לבעלות פסיכולוגית (הרגשת שייכות) ומכאן לתוצאות אינדיבידואליות של מוטיבציה, השקעה, ותוצאות קבוצתיות של נורמות עבודה ולחץ חברתי Pierce טוען כי ללא המעבר דרך הבעלות הפסיכולוגית, לא הובחנו במחקרים שבעלות השפיעה על גישת העובד כלפי החברה. מכאן, שככל שנעניק במסגרת האופציות, לבעליהן, יכולות השפעה וזכויות, כך בהכרח נגיע לתוצאות טובות יותר לעניין תרומת העובד לחברה. המחבר מציין גם צורות בעלות אפשריות להסדרים של בעלות עובדים- לפעמים מדובר בבעלות רוחבית כאשר זו ניתנת לרוב העובדים; לפעמים רק למספר מצומצם של מנהלים; יש מקרים שבהם נותנים לעובדים הסדרי בעלות; ולפעמים החברה כולה בבעלות העובדים. המחבר קובע, כי צורת הבעלות יוצרת ציפיות מסוימות לגבי הבעלות ולגבי הזכויות הכרוכות בה על פי ראייתם של העובדים והמנהלים; בעלות פורמאלית תהפוך לאופרציונלית אם יהיה בה הון, השפעה ואינפורמציה; בעלות אופרציונלית הכוללת את שלושת המרכיבים בצורה משמעותית, תוביל לבעלות פסיכולוגית; הבעלות משפיעה על גישת העובד דרך הבעלות הפסיכולוגית.

רוב החוקרים משייכים לבעלות שלושה מימדים עיקריים והם 1. הזכות להשתתף בערך הפיננסי. 2. הזכות להשפיע על החברה. 3. הזכות לקבלת אינפורמציה.

ממצאים אמפיריים מראים כי החזקת מניות בצמוד להשתתפות פעילה יוצרת אפקטים חזקים יותר על ביצועי העובד מאשר החזקת מניות כשלעצמה.Klein [58] בדקה 37 חברות עם ESOP ומצאה שלא היה קשר בין אחוז המניות שהוקצו לעובד במסגרת ה- ESOP לבין גישת העובדים (מחויבותם וסיפוקם). במחקר אחר[59] נבחן הקשר בין הבעלות הפורמאלית ולעומתה הקשר בין יכולת ההשפעה שיש לעובד לבין מספר פרמטרים התנהגותיים הקשורים בו. תוצאות המחקר הראו כי ההרגשה של יכולת השפעה על החלטות הארגון הייתה בעלת קורלציה חזקה יותר לגישת העובד מאשר כמות האחוזים שהיו בבעלותו.

Pierce מוסיף כי תנאי הכרחי להפיכת הבעלות הפורמאלית לפסיכולוגית, הוא מחויבות ההנהלה לקיום זכויות העובדים להשפיע וזכויותיהם לקבלת מידע.

גם החוקרים Rosen ו-[60]Quarrey בדקו חברות ESOP וגילו כי אין קורלציה בין בעלותם של עובדים על מניות לבין ביצועי החברה, אלא אם למניותיהם נלווית גם יכולת השפעה. עפ"י Long[61], הבעלות תורמת גם לאינטגרציה של העובד עם מקום העבודה. לכן, ביצועי החברה ישתפרו גם כתוצאה מלחץ חברתי, מוטיבציה ועבודה בשיתוף. חוקרים אחרים ראו גם תרומה בהשתתפות העובדים בקבלת החלטות תורמת ונכונות לחברה. זאת משום המידע שיש בכוחם של העובדים להוסיף "מן השטח" שעשוי לתרום לקבלת החלטות מועילות יותר לחברה.

אולם, מתן שליטה לעובדים יוצר בעיה כלפי בעלי המניות[62]. מנכ"ל שבידו אחוזים מעטים בחברה, יוכל להבטיח תנאי עבודה מופרזים, משכורות גבוהות לעובדים בחברה והטבות אחרות, כחלק ממאבק שליטה, כאשר בעלי המניות הם אלה שישאו במחיר של מדיניות זו. היינו מצפים שהממשל התאגידי בחברה (Corporate Control) ימנע התנהגות ניהולית כזו, אולם בפועל אין זה קורה. זאת משום שלמנהלים יש עניין במדיניות העסקה נדיבה כדי להגן בפני השתלטות עוינת (Hostile Takeover - HT). ראשית, מתן חוזים ארוכי טווח המבטיחים תנאים מופרזים לעובדים בחברה מרתיע את המשתלטים\רוכשים מכיוון שאלה לא יוכלו לפטר את העובדים או לדון מחדש על שכרם. שנית, עובדים שאין בידם חוזים ארוכי טווח, ילחמו נגד הרוכש ע"י לובי והפגנות ואם בבעלותם מניות - יצביעו נגד הרכישה.

הרעיון הוא כי עובדים ומנהלים בפועל הם בעלי-ברית טבעיים נגד בעלי מניות וקונים פוטנציאלים (בעלי הברית הטבעיים של בעלי המניות). ההבדל בין המדיניות המועדפת של המנהלים וזאת של בעלי המניות, שורשה בזה שלמנהל יש חלק קטן בחברה ומאידך לרוכש הפוטנציאלי יהא חלק גדול בחברה. כך המנהל נותן מוטיבציה לעובדים ע"י משכורות גבוהות יותר מאשר ע"י בקרה צמודה. כל העלות של השכר היא על בעלי המניות בעוד שעומס הבקרה הוא על המנהל עצמו, כך שהמנהל יבחר ב"חיים שקטים". לעומתו, הרוכש החכם יעדיף לקצץ בהוצאות ולהעלות את רמת הבקרה כדי לשמור על רמת העבודה והיעילות. העובדים, אולם, יעדיפו את המנהל הקיים מאשר את הרוכש, משום מידת האמון שהוא נטע בהם שתנאי העסקתם שלהם הם בראש ענייניו. כך יכולה ההנהלה לסמוך על העובדים שיפעלו כהגנה נגד השתלטות. ההגנה תהא יותר אפקטיבית אם בבעלות העובדים יהיו גם מניות כי התגובה שלהם להצעת המכר תשפיע על סיכויי המכירה. כלומר, מנהלים שבבעלותם מעט מניות ויקימו ESOP כאמצעי הגנה, סיכוייהם להישאר בתפקיד הם גבוהים יותר. לשם המחשה, קובע החוק ב- Delawareכי על משתלט לרכוש יותר מ 85% ממניות החברה. במקרה זה, די כי ההנהלה תיצור ESOP של 15% לפחות ממניות החברה כדי להגן בפני השתלטות.

בדיקות אמפיריות בשטח הוכיחו מחקרים אלה: בחברות עם ESOP יש פחות השתלטויות. כמו כן, במקומות שהחוק מגביל השתלטויות יש פחות ESOP. המודל מוביל לכך ש- ESOP מקטין את ערך החברה על דרך מניעת ניסיונות השתלטות\רכישה שבכוחן להעלות את ערך החברה.

הדיון ב HT כמקרה קיצוני הנו רק דוגמה למקרים פחות קיצוניים בהם ייתכנו חילוקי דעות בין המנהל לבין בעלי המניות באשר לדרך ניהול החברה. הענקת זכות ההצבעה לעובדים בעלי אופציות בחברה יש בכוחה ליצור מוקד כוח משמעותי בידי מנהל החברה כתוצאה מחבירה של העובדים עם המנהל שעומדת בניגוד לטובת בעלי המניות ומחריפה את בעיית הנציג הקיימת ממילא בין בעלי המניות להנהלה בחברה.

לבסוף, נראה כי יש עניין לתת לעובדים השתתפות בערך החברה, אך ללא אינפורמציה ויכולת השפעה על החברה לא יושג האפקט המקסימאלי של תרומת העובד לחברה. הראנו את היתרונות שיש בשיתוף העובדים בהנהלת חברה ובהצבעתם במסגרת אסיפת בעלי המניות של החברה כאשר היא גדולה וציבורית. מצד שני, יש במתן זכויות ההצבעה כדי לפגוע בבעלי המניות ולחזק יתר על המידה את מעמד המנהלים. כפועל יוצא, ייתכן כי יהיה בכך, ביחד עם יתר החסרונות אותם מנינו במסגרת פרק המבוא בעבודה זו, גורם חזק יותר מהגורם ההפוך של תרומת העובד לחברה (ראה בפרק המבוא גם לעניין היתרונות הנוספים לחברה). העניין עשוי בסופו של דבר להוביל לתוצאה במסגרתה יצא העובד עצמו נפסד – אי מתן אופציות לעובד בכלל.

מתן הרגשת בעלות לעובד פועל לטובת החברה מחד גיסא, ומתן שליטה יתרה לעובד עלול לפעול כנגד האינטרסים של בעלי המניות בחברה מאידך גיסא. אנו סוברים כי מתן גישה לאינפורמציה לעובד, לכל הפחות, תתרום להרגשת בעלות, וזאת ללא פגיעה באינטרסים של בעלי המניות. בחירת נקודת עבודה שונה מזו, אל עבר מתן כוח שליטה גדול יותר לעובד, מהווה החלטה הנתונה לשיקול דעתה של החברה.

בבחינת הטעמים משפטיים של הגנה על זכויות בעל האופציה, מאחר שמתן זכויות ההצבעה אינן קוגנטיות ובהנחה שינתנו לעובדים ההגנות האחרות אותן מנינו בתחילת פרק זה, קרי, ההגנה מפני קיפוח והמידע הדרוש להם כדי לעמוד על זכויותיהם, יש בכך בהחלט כדי להספיק.

במסגרת רשומה זו דנו בזכויות הצמודות לכתב האופציה. פרשנות חדשה המובאת במסגרת מאמר זה, נותנת אפשרות לתת לבעלי האופציה זכויות מינימאליות של בעלי מניות, כגון, הזכות למידע מהותי והזכות לסעד עקב קיפוח. דנו בהרחבה גם בסוגיה האם ראוי לתת לעובדים בעלי האופציות בחברה זכות להשתתף ולהצביע באסיפה הכללית של בעלי המניות בחברה. בעניין זה לא הגענו למסקנה חד משמעית - מחד גיסא, מנינו את היתרונות לעובד, לחברה ולבעלי המניות כתוצאה ממתן הזכות להשתתף ולהצביע באספת בעלי המניות לעובדים בחברה, מאידך גיסא, הדגמנו את הבעייתיות שיש בחבירה בין מנהל החברה לעובדים בה על רקע אי-חפיפת האינטרסים של המנהלים עם אלה של בעלי המניות. עניין זה, לדעתנו, יש להשאיר לשיקול דעתה של החברה ואין צורך בהתערבות המחוקק או הערכאה השיפוטית.

* עו"ד רות רפאלי עוסקת בליטיגציה בתחומי המשפט המסחרי ובפרט בדיני התאגידים, ניירות ערך, הגבלים עסקיים, קניין רוחני וכן ייצוג בתביעות מורכבות בעלות אופי מסחרי בדיני עבודה. עו"ד רפאלי הנה חוקרת וכותבת בתחום המשפט בעלת תואר שני במשפטים (LL.M.) מאוניברסיטת תל אביב.

** כל המוצג במאמר זה הינו מידע כללי בלבד ואין בו כדי להוות יעוץ ו/או חוות דעת משפטית כלשהי. המחברת ו/או המערכת אינם נושאים באחריות כלשהי כלפי הקוראים ואלה נדרשים לקבל עצה מקצועית לפני כל פעולה המסתמכת על הדברים האמורים.